Quando conviene il regime forfettario?

Se hai deciso di aprire partita iva ti stai chiedendo anche quando conviene il regime forfettario.

Prima di intraprendere una attività economica, una delle tante valutazioni da fare infatti riguarda anche il regime fiscale. In Italia, come più volte scritto nei nostri articoli, l’unico regime di vantaggio da considerare è il regime forfettario. Prima di adottarlo, però, è opportuno effettuare un’analisi sui benefici rispetto al regime ordinario.

La valutazione tra regime forfettario ed ordinario viene eseguita considerando il carico fiscale e contributivo applicato ai due regimi.

In questa piccola guida saranno analizzate le variabili che influenzano la scelta per ciascun comparto impositivo. Naturalmente, in questa sede, non vengono valutati gli ulteriori vantaggi relativi ai ridotti adempimenti del regime forfettario, come l’esclusione dall’accertamento tramite studi di settore, l’esonero dalle scritture contabili, aspetti che, comunque, vanno presi in considerazione.

Quando conviene il regime forfettario – i vantaggi

I vantaggi del regime forfettario possono essere riassunti in:

- Esclusione dall’iva

- L’imposta sostitutiva ridotta

- La riduzione nei contributi previdenziali

- altri piccoli vantaggi

Esclusione dall’iva

Anche se non appare a prima vista rilevante, l’esclusione dall’IVA può essere la principale ragione di convenienza nell’applicazione del regime forfettario. Ai fini IVA il contribuente forfettario:

- non addebita l’IVA in via di rivalsa ai propri clienti;

- non detrae l’IVA a credito sugli acquisti.

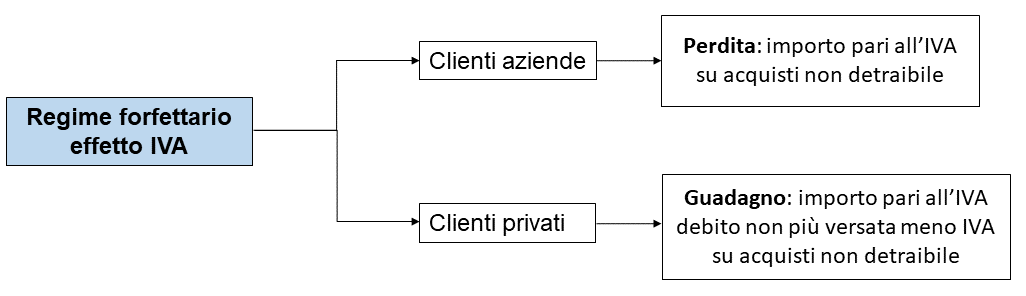

L’esclusione dall’IVA, nell’ambito della scelta tra regime ordinario e forfettario, risulta particolarmente conveniente per un’attività effettuata prevalentemente con consumatori finali.

Infatti, il contribuente forfettario che non addebita l’IVA è probabile che tenda a mantenere fermo il prezzo, recuperando come maggiore ricavo/compenso l’importo corrispondente all’IVA a debito nel regime ordinario. Tale vantaggio va misurato al netto dell’IVA non detratta sugli acquisti e, quindi, è tanto più elevato quanto maggiore è il valore aggiunto del contribuente.

Dall’altro lato, rappresenta complessivamente uno svantaggio per i contribuenti che operano con altri soggetti passivi di IVA, altri soggetti business, in quanto, dal lato delle cessioni/prestazioni il prezzo praticato viene concordato al netto dell’IVA, il contribuente forfettario perde l’IVA assolta sugli acquisti. Deve essere considerato, infine, che l’effetto IVA per i soggetti che operano con consumatori finali è vantaggioso in termini di carico fiscale complessivo; tuttavia, poiché tali soggetti incasseranno quale maggiore ricavo/compenso l’importo corrispondente all’IVA a debito, si potrebbe determinare il superamento della soglia prevista per l’uscita dal regime forfettario proprio per l’iva incassata sotto forma di compenso.

Più in generale, per coloro che operano sia con soggetti privati sia con altri soggetti IVA, il “guadagno” è pari all’IVA addebitata ai privati, al netto dell’IVA a credito sul totale degli acquisti che risulta non detraibile.

L’importo che il contribuente riesce a trattenere, corrispondente all’IVA non più versata, si trasforma in maggiori ricavi compensi e di conseguenza:

- implica un maggior reddito con conseguente maggior tassazione al 15% (5% per i forfettari start-up);

- può comportare il superamento della soglia dei ricavi.

Imposte sui redditi

Un altro elemento da tenere in considerazione nella valutazione riguarda il carico fiscale comparato ai fini delle imposte dirette. Nel confronto tra regime forfettario e regime ordinario va considerato, in prospettiva, se sia più conveniente scegliere tra:

- la determinazione di un reddito forfettario oppure analitico;

- la tassazione sostituiva del 15% oppure ordinaria con versamento dell’IRPEF e relative addizionali.

Quanto al primo punto, considerato che la percentuale di costi forfettariamente riconosciuta è variabile in relazione all’attività economica, per ciascuna posizione va verificata l’incidenza dei costi effettivi e confrontata con la percentuale forfettaria.

In relazione al secondo punto, invece, va considerato che l’aliquota IRPEF effettiva non corrisponde a quella nominale applicata in quanto l’imposta netta è influenzata dalla specifica detrazione d’imposta spettante per i possessori di redditi d’impresa/ lavoro autonomo.

Nella valutazione vanno anche considerati altri fattori:

- il possesso solo di reddito di impresa/lavoro autonomo, in quanto si perdono le detrazioni per carichi di famiglia e gli oneri detraibili/deducibili (ad eccezione dei contributi previdenziali);

- il possesso di altri redditi;

- la convenienza a non tassare il reddito d’impresa/lavoro autonomo secondo gli scaglioni IRPEF senza perdere deduzioni e detrazioni e l’incremento delle detrazioni per carichi di famiglia dipendenti dal reddito complessivo.

In ultima analisi è necessario calcolare il carico impositivo attuale e quello che deriverebbe applicando le regole previste dal regime forfettario.

Contributi previdenziali

Per gli imprenditori iscritti alla gestione artigiani e commercianti va anche esaminata la possibilità, in casi di applicazione del regime forfettario, di usufruire, in via facoltativa, di un regime previdenziale di favore che consiste nel pagamento di contributi previdenziali sul reddito in misura ridotta del 35%.

Per i lavoratori autonomi, iscritti alla gestione separata INPS, invece, non è previsto nessuno sconto per la contribuzione INPS. Quindi, l’aliquota sarà sempre del 25,98%.

N.B. Il regime contributivo agevolato non è obbligatorio e, infatti, i contribuenti possono continuare a versare i contributi secondo le regole ordinarie. Tale scelta va considerata in quanto il pagamento di contributi in misura inferiore al minimo si ripercuote sull’accredito degli stessi ai fini pensionistici.

Altre variabili

Le altre variabili da considerare, per le quali risulta più difficile effettuare un conteggio analitico, sono connesse alle seguenti ulteriori semplificazioni in caso di adesione al regime forfettario.

- non assoggettamento agli studi di settore;

- esclusione dall’IRAP;

- esclusione dalla comunicazione dei dati delle fatture emesse/ricevute;

- esonero dall’obbligo di tenuta delle scritture contabili;

- esonero dagli adempimenti dei sostituti d’imposta.

Tutte queste variabili sono dei vantaggi per chi aderisce al regime forfettario in quanto implicano meno oneri di carattere burocratico e di conseguenza meno costi a livello gestionale.

Conclusione

In conclusione, nel contenuto abbiamo visto che i principali vantaggi del regime forfettario sono dovuti in primis all’imposizione fiscale molto bassa (un’unica imposta del 15% o a volte anche del 5%) e in secondo luogo alle molte semplificazioni di carattere gestionale e amministrativo che ti danno la possibilità di avviare la tua attività maniera più veloce e meno impegnata rispetto ad un regime ordinario. Ovviamente, il regime forfettario non è il regime perfetto infatti ha diversi limiti e non si addice per tutti i business. In queste situazioni di incertezza è sempre meglio richiedere una consulenza per il proprio caso specifico. Se anche tu vuoi sapere se il forfettario fa al caso tuo ricorda che puoi prenotare la tua consulenza gratuita e sempre impegno con uno dei nostri consulenti.

{kind=link}

Lascia un commento